Analyse des états financiers

Navigation de haut de page du volume I du manuel du receveur général

- Page précédente: Section 1 : Analyse des états financiers

- Section 1 : Table des matières: Section 1 : Analyse des états financiers

- Page suivante: Comparaison sur dix exercices d'information financière

Introduction

Les Comptes publics du Canada constituent un important rapport de reddition de comptes du gouvernement du Canada. La présente section ainsi que les autres sections du présent volume et les volumes II et III des Comptes publics du Canada fournissent des renseignements supplémentaires détaillés sur les éléments déclarés dans les états financiers consolidés vérifiés figurant à la section 2 du présent volume. Une analyse supplémentaire des résultats financiers du gouvernement se trouve dans le Rapport financier annuel du gouvernement du Canada – Exercice 2022-2023, accessible sur le site web du ministère des Finances Canada.

Les états financiers consolidés et l'analyse des états financiers ont été préparés sous la direction commune de la ministre des Finances, de la présidente du Conseil du Trésor et du receveur général du Canada. C'est le gouvernement qui est responsable de l'intégrité et de l'objectivité des états financiers consolidés ainsi que de l'analyse des états financiers. Le lecteur trouvera à la fin de la présente section un glossaire des termes et expressions utilisés dans l'analyse des états financiers.

Aperçu financier de 2023

- Le gouvernement a affiché un déficit lié aux activités annuel de 35,3 milliards de dollars pour l'exercice terminé le 31 mars 2023, comparativement à un déficit de 90,3 milliards de dollars pour l'exercice précédent. L'amélioration d'une année sur l'autre de l'équilibre budgétaire reflète la forte relance de l'économie canadienne touchée par la pandémie, ainsi que l'élimination des mesures d'intervention temporaires liées à la COVID-19.

- Le déficit lié aux activités annuel avant les pertes actuarielles nettes s'établissait à 25,7 milliards de dollars en 2023, comparativement à 80,1 milliards de dollars en 2022. Le déficit lié aux activités annuel avant les pertes actuarielles nettes sert de complément au solde budgétaire traditionnel et permet d'améliorer la transparence des rapports financiers du gouvernement en isolant l'incidence de la comptabilisation des pertes actuarielles nettes découlant des régimes de retraite du secteur public du gouvernement et des autres avantages des employés et des anciens combattants.

- Comparativement aux projections du budget de 2023, le déficit lié aux activités annuel était de 7,7 milliards de dollars inférieur au déficit projeté de 43,0 milliards de dollars, principalement en raison de revenus fiscaux plus élevés que prévu, partiellement compensés par des charges de programmes et des frais de la dette publique plus élevés que prévu. Le déficit lié aux activités annuel avant les pertes actuarielles nettes était de 7,5 milliards de dollars inférieur aux prévisions.

- Les revenus ont augmenté de 34,5 milliards de dollars (8,4 %) par rapport à 2022, en raison d'une hausse généralisée des revenus, favorisée par une croissance économique vigoureuse, un resserrement du marché du travail et des dépenses de consommation soutenues.

- Les charges de programmes excluant les pertes actuarielles nettes ont diminué de 30,4 milliards de dollars (6,5 %) par rapport à 2022, principalement en raison de la baisse des paiements de transfert versés aux particuliers et aux entreprises causée par la fin des mesures temporaires relatives à la COVID-19.

- Les pertes actuarielles nettes, qui reflètent les variations de la valeur des obligations et des actifs du gouvernement au titre des régimes de retraite du secteur public et des autres avantages futurs des employés et des anciens combattants constatées au cours des exercices précédents, ont diminué de 0,6 milliard de dollars (5,5 %), principalement en raison de la fin de la période d'amortissement de certaines pertes actuarielles nettes d'exercices antérieurs en 2022.

- Les frais de la dette publique ont augmenté de 10,5 milliards de dollars (42,7 %), en raison surtout de la hausse des taux d'intérêt sur l'encours de la dette portant intérêt.

- En 2023, le gouvernement a enregistré des dépenses totalisant environ 26 milliards de dollars liées aux réclamations des Autochtones, dans le cadre de son engagement à résoudre les injustices du passé et à renouveler sa relation avec les peuples autochtones. Sans ces dépenses, le déficit budgétaire de 2023 aurait été d'environ 9 milliards de dollars ou 0,3 % du produit intérieur brut (PIB).

- Le déficit accumulé (soit la différence entre le total des passifs et le total des actifs), ou la dette fédérale, s'établissait à 1 173,0 milliards de dollars au 31 mars 2023. Le ratio du déficit accumulé au PIB était de 42,2 %, en baisse par rapport au ratio de 45,4 % de l'exercice précédent. Comme il a été mentionné dans le budget de 2023, le gouvernement maintient son engagement à l'égard de son point d'ancrage fiscal qui consiste à réduire la dette fédérale en proportion de l'économie à moyen terme.

Analyse

Contexte économiqueallez à la note de bas de page1

L'économie canadienne a poursuivi sa relance rapide après la pandémie et a été plus solide en 2022 qu'on ne l'avait prévu à la suite des hausses rapides des taux d'intérêt. Le Canada a connu la plus forte croissance du Groupe des Sept (G7) au cours de l'année 2022. Le PIB réel du Canada a augmenté de 3,4 % en 2022 et était supérieur de 3,7 % à son niveau d'avant à la pandémie au premier trimestre de 2023. Parmi les relances qui ont suivi les quatre dernières récessions, celle-ci a été la plus rapide.

La croissance économique vigoureuse a permis à 750 000 Canadiens supplémentaires de trouver un emploi entre 2021 et 2022, ce qui a ramené le taux de chômage à son niveau le plus bas depuis 50 ans. Les personnes âgées de 15 à 64 ans sont plus nombreuses que jamais à participer au marché du travail. On constate aussi des augmentations marquées de la participation chez les groupes qui ont toujours été sous-représentés sur le marché du travail, y compris les femmes, les nouveaux arrivants et les jeunes. Le taux d'activité des femmes âgées de 25 à 54 ans a atteint un niveau record.

Les perturbations des chaînes d'approvisionnement et la flambée des prix des produits de base à la suite de l'invasion de l'Ukraine par la Russie ont exacerbé des pressions sur les prix à l'échelle de l'économie, l'inflation des prix à la consommation atteignant un pic de 8,1 % au mois de juin 2022. Depuis lors, le Canada a réussi à réduire l'inflation de manière importante, la ramenant à 3,2 % en juillet 2023.

L'inflation marquée des prix à la consommation, associée aux prix élevés des produits de base et à une économie solide, a permis de connaître une nouvelle année de croissance à deux chiffres du PIB nominal (10,9 %) en 2022, la mesure la plus vaste de l'assiette fiscale, après avoir crû de 13,6 % en 2021.

En raison des pressions exercées par l'inflation et de la demande excédentaire dans l'économie, la Banque du Canada a relevé son taux directeur de 425 points de base pour le porter à 4,5 % entre mars 2022 et la fin de l'exercice 2023, soit le taux le plus élevé depuis 2007 qui se situe au-dessus de la « fourchette neutre » estimée entre 2 % et 3 %.

En ce qui concerne l'avenir, les effets différés du resserrement de la politique monétaire devraient progressivement se renforcer et s'étendre, ce qui entraînera un ralentissement global de l'activité économique. Au fil du temps, le ralentissement de la croissance devrait contribuer à équilibrer la demande et l'offre, ce qui atténuera progressivement les tensions sur le marché du travail et freinera l'inflation sous-jacente. En 2024, la croissance économique devrait s'accélérer, à mesure que l'effet des taux d'intérêt élevés au Canada et dans le monde se dissipera.

Le gouvernement mène régulièrement des enquêtes auprès d'économistes du secteur privé pour connaître leurs points de vue sur l'économie afin d'évaluer et de gérer les risques. Le gouvernement fonde sa planification économique et budgétaire depuis 1994 sur les résultats de son enquête auprès d'économistes du secteur privé, ce qui confère un élément d'indépendance à ses prévisions budgétaires.

| 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|

| Croissance du PIB réel | ||||

| Budget de 2022 | 5,0 | 4,1 | 3,1 | 2,0 |

| Budget de 2023 | 5,0 | 3,4 | 0,3 | 1,5 |

| Données réelles | 5,0 | 3,4 | – | |

| Croissance du PIB nominal | ||||

| Budget de 2022 | 13,6 | 8,1 | 4,8 | 3,9 |

| Budget de 2023 | 13,6 | 10,9 | 0,8 | 3,6 |

| Données réelles | 13,6 | 10,9 | – | – |

| Taux des bons du Trésor à 3 mois | ||||

| Budget de 2022 | 0,1 | 0,8 | 1,7 | 2,0 |

| Budget de 2023 | 0,1 | 2,4 | 4,4 | 3,3 |

| Données réelles | 0,1 | 2,4 | – | – |

| Taux des obligations du gouvernement à 10 ans | ||||

| Budget de 2022 | 1,4 | 2,0 | 2,4 | 2,6 |

| Budget de 2023 | 1,4 | 2,8 | 3,0 | 2,9 |

| Données réelles | 1,4 | 2,8 | – | – |

| Taux de chômage | ||||

| Budget de 2022 | 7,5 | 5,8 | 5,5 | 5,5 |

| Budget de 2023 | 7,5 | 5,3 | 5,8 | 6,2 |

| Données réelles | 7,5 | 5,3 | – | – |

| Inflation de l'indice des prix à la consommation | ||||

| Budget de 2022 | 3,4 | 3,9 | 2,4 | 2,2 |

| Budget de 2023 | 3,4 | 6,8 | 3,5 | 2,1 |

| Données réelles | 3,4 | 6,8 | – | – |

Le solde budgétaire

Le solde budgétaire, ou excédent ou déficit lié aux activités annuel, représente l'écart entre les revenus et les charges totales du gouvernement au cours d'un exercice. Il s'agit de l'une des principales mesures de la performance financière annuelle du gouvernement. Le gouvernement a affiché un déficit lié aux activités annuel de 35,3 milliards de dollars en 2023, comparativement à un déficit de 90,3 milliards de dollars en 2022.

Le déficit lié aux activités annuel avant les pertes actuarielles nettes représente la différence entre les revenus et les charges du gouvernement, excluant les pertes actuarielles nettes. Puisqu'elle exclut l'incidence des variations de la valeur des obligations et des actifs du gouvernement au titre des régimes de retraite du secteur public et des autres avantages futurs des employés et des anciens combattants enregistrés au cours d'exercices précédents, cette mesure vise à donner une idée plus précise des résultats des opérations du gouvernement au cours de l'exercice en cours. Le déficit lié aux activités annuel avant les pertes actuarielles nettes s'établissait à 25,7 milliards de dollars en 2023, comparativement à un déficit de 80,1 milliards de dollars en 2022.

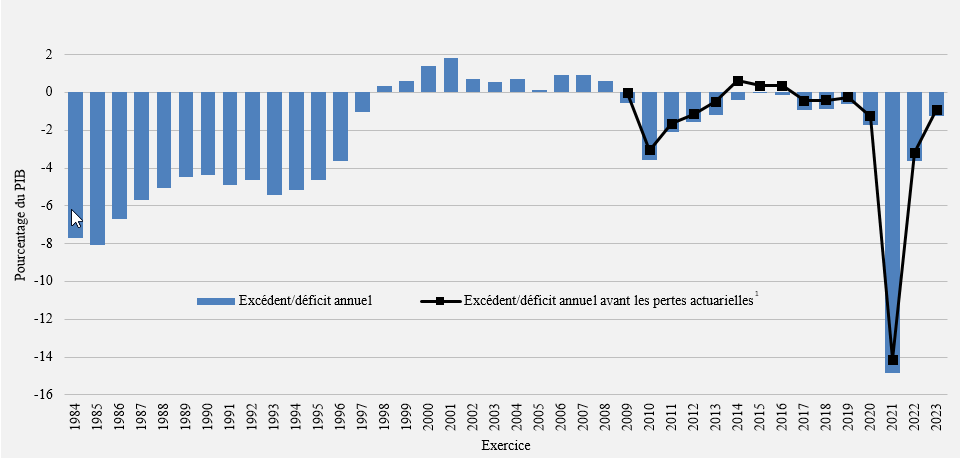

Le graphique qui suit illustre l'évolution du solde budgétaire du gouvernement depuis 1984, ainsi que le solde budgétaire avant les pertes actuarielles nettes depuis 2009. Pour faciliter la comparaison des résultats au fil du temps et entre les administrations, le solde budgétaire et ses composantes sont exprimés en pourcentage du PIB. En 2023, le déficit lié aux activités annuel représentait 1,3 % du PIB, comparativement à 3,6 % du PIB au cours de l'exercice précédent. Le déficit lié aux activités annuel avant les pertes actuarielles nettes représentait 0,9 % du PIB, comparativement à 3,2 % du PIB au cours de l'exercice précédent.

Excédent/déficit lié aux activités annuel

Note 1 : En 2018, le gouvernement a appliqué rétroactivement un changement dans sa méthode de calcul des taux d'actualisation utilisés pour évaluer ses obligations au titre des régimes de retraite non capitalisés. Les résultats budgétaires pour la période allant de 2009 à 2017 ont été redressés pour tenir compte de ce changement. Les données redressées pour la période antérieure à l'exercice 2009 ne sont pas disponibles.

(en pourcentage du PIB)

Description de l’image

| Exercice | Excédent/déficit annuel | Excédent/déficit annuel avant les pertes actuarialles nettesLien vers la note du tableau 1 |

|---|---|---|

| 1984 | (négatif 7,7) | |

| 1985 | (négatif 8,0) | |

| 1986 | (négatif 6,7) | |

| 1987 | (négatif 5,7) | |

| 1988 | (négatif 5,1) | |

| 1989 | (négatif 4,5) | |

| 1990 | (négatif 4,3) | |

| 1991 | (négatif 4,9) | |

| 1992 | (négatif 4,6) | |

| 1993 | (négatif 5,4) | |

| 1994 | (négatif 5,2) | |

| 1995 | (négatif 4,6) | |

| 1996 | (négatif 3,6) | |

| 1997 | (négatif 1,0) | |

| 1998 | 0,3 | |

| 1999 | 0,6 | |

| 2000 | 1,4 | |

| 2001 | 1,8 | |

| 2002 | 0,7 | |

| 2003 | 0,6 | |

| 2004 | 0,7 | |

| 2005 | 0,1 | |

| 2006 | 0,9 | |

| 2007 | 0,9 | |

| 2008 | 0,6 | |

| 2009 | (négatif 0,6) | 0,0 |

| 2010 | (négatif 3,6) | (négatif 3,1) |

| 2011 | (négatif 2,1) | (négatif 1,7) |

| 2012 | (négatif 1,6) | (négatif 1,1) |

| 2013 | (négatif 1,2) | (négatif 0,5) |

| 2014 | (négatif 0,4) | 0,6 |

| 2015 | 0,0 | 0,4 |

| 2016 | (négatif 0,1) | 0,4 |

| 2017 | (négatif 0,9) | (négatif 0,4) |

| 2018 | (négatif 0,9) | (négatif 0,4) |

| 2019 | (négatif 0,6) | (négatif 0,3) |

| 2020 | (négatif 1,7) | (négatif 1,2) |

| 2021 | (négatif 14,8) | (négatif 14,1) |

| 2022 | (négatif 3,6) | (négatif 3,2) |

| 2023 | (négatif 1,3) | (négatif 0,9) |

Les revenus ont augmenté de 34,5 milliards de dollars (8,4 %) par rapport à l'exercice précédent, en raison d'une augmentation générale des revenus, soutenue par un marché du travail dynamique et des bénéfices importants, notamment dans le secteur des ressources.

Les charges totales ont baissé de 20,5 milliards de dollars (4,1 %) par rapport à l'exercice précédent. Les charges de programmes excluant les pertes actuarielles nettes ont baissé de 30,4 milliards de dollars (6,5 %), principalement en raison de la baisse des transferts versés aux particuliers et aux entreprises à la suite de l'élimination des mesures temporaires liées à la pandémie de la COVID-19.

Les pertes actuarielles nettes ont diminué de 0,6 milliard de dollars (5,5 %) par rapport à l'exercice précédent, en raison principalement de la fin de la période d'amortissement de certaines pertes actuarielles nettes d'exercices antérieurs en 2022.

Les frais de la dette publique ont augmenté de 10,5 milliards de dollars (42,7 %) par rapport à l'exercice précédent, principalement en raison de la hausse des taux d'intérêt sur la dette contractée par le gouvernement sur les marchés ainsi que de la hausse des taux d'intérêt sur les obligations du gouvernement au titre des régimes de retraite et autres avantages.

Réclamations des Autochtones

Le gouvernement est résolu à faire progresser la réconciliation avec les peuples autochtones, à soutenir leur droit à l'autodétermination et à s'attaquer aux torts historiques et au racisme systémique. La reconnaissance et la correction des injustices du passé par le règlement des réclamations des Autochtones sont un élément important du renouvellement des relations entre le gouvernement du Canada et les peuples autochtones.

Les réclamations des Autochtones peuvent être classées en quatre catégories :

- Les revendications territoriales globales, qui visent des régions du Canada où les droits et les titres ancestraux autochtones n'ont pas fait l'objet de traités ni d'autres mesures juridiques. Il y a présentement 83 revendications territoriales globales en cours de négociation, admises pour la négociation ou à l'étude.

- Les revendications particulières, qui portent sur d'anciens griefs des Premières Nations concernant les obligations du Canada

en vertu de traités historiques ou la manière dont le gouvernement a géré leurs fonds et d'autres biens. Il y a présentement 698 revendications particulières en cours de négociation, admises pour la négociation ou à l'étude. - Les litiges généraux devant les tribunaux, qui comprennent l'indemnisation liée au Programme des services à l'enfance et à la famille des Premières Nations, au principe de Jordan et aux pensionnats.

- Les revendications spéciales, qui représentent des revendications qui ne sont pas traitées par les tribunaux et qui ne correspondent pas aux paramètres des politiques existantes sur les revendications territoriales globales ou les revendications particulières.

En 2023, le gouvernement a enregistré des dépenses totalisant environ 26 milliards de dollars liées aux réclamations des Autochtones. Cette situation témoigne des efforts déployés par le gouvernement pour collaborer avec les partenaires autochtones afin de corriger les injustices du passé et d'accélérer le règlement des litiges et la mise en œuvre des règlements négociés à l'appui de la réconciliation au Canada.

| 2023 | 2022 RedresséLien vers la note du tableau 1 |

|

|---|---|---|

| État consolidé des résultats | ||

| Revenus | 447 815 | 413 277 |

| Charges | ||

| Charges de programmes, excluant les pertes actuarielles nettes | 438 555 | 468 919 |

| Frais de la dette publique | 34 955 | 24 487 |

| Total des charges, excluant les pertes actuarielles nettes | 473 510 | 493 406 |

| Déficit lié aux activités annuel avant les pertes actuarielles nettes | (négatif 25 695) | (négatif 80 129) |

| Pertes actuarielles nettes | (négatif 9 627) | (négatif 10 186) |

| Déficit lié aux activités annuel | (négatif 35 322) | (négatif 90 315) |

| Pourcentage du PIB | (1,3 %) | (3,6 %) |

| État consolidé de la situation financière | ||

| Passifs | ||

| Créditeurs et charges à payer | 259 440 | 262 529 |

| Dette portant intérêt | 1 616 753 | 1 585 035 |

| Comptes d'opérations de change passif | 44 151 | 42 252 |

| Dérivés | 4 689 | 2 471 |

| Total des passifs | 1 925 033 | 1 892 287 |

| Actifs financiers | 642 276 | 647 543 |

| Dette nette | (négatif 1 282 757) | (négatif 1 244 744) |

| Actifs non financiers | 109 744 | 104 769 |

| Déficit accumulé | (négatif 1 173 013) | (négatif 1 139 975) |

| Pourcentage du PIB | 42,2 % | 45,4 % |

Déficit lié aux activités annuel avant les pertes actuarielles nettes

Des pertes et des gains actuariels découlent de la réévaluation annuelle des obligations existantes du gouvernement au titre des régimes de retraite du secteur public et des autres avantages futurs des employés et des anciens combattants, ainsi que des écarts entre les rendements prévus et réels des actifs des régimes de retraite. La mesure de ces obligations et le rendement prévu des actifs des régimes de retraite impliquent l'utilisation exhaustive d'estimations et d'hypothèses sur les événements et les circonstances futurs, comme les taux d'actualisation, l'inflation future, le rendement des investissements, l'augmentation générale des salaires, la composition de l'effectif, les taux de retraite et les taux de mortalité. En particulier, la valeur des obligations non capitalisées est sensible à la variation des taux d'intérêt à court et à long terme, lesquels sont utilisés pour estimer la valeur des paiements des avantages futurs en dollars d'aujourd'hui. Les obligations au titre des prestations non capitalisées sont actualisées en fonction des taux d'intérêt au comptant des obligations du gouvernement du Canada à la fin de l'exercice (le 31 mars), qui peuvent fluctuer considérablement d'une année à l'autre, ce qui donne lieu au transfert de pertes et de gains actuariels au solde budgétaire.

Même si ces ajustements et réévaluations sont un élément important de la présentation d'un portrait exact de l'état consolidé de la situation financière du gouvernement à un moment donné, ils peuvent aussi entraîner des fluctuations importantes du solde budgétaire, ce qui peut rendre les états financiers et les projections budgétaires du gouvernement moins utiles et moins faciles à comprendre, y compris pour mesurer l'incidence à court terme des dépenses du gouvernement et des choix fiscaux sur l'économie.

Le déficit lié aux activités annuel avant les pertes actuarielles nettes isole l'incidence des ajustements et des nouvelles mesures des régimes de retraite du secteur public et autres avantages futurs des employés et des anciens combattants précédemment enregistrés et montre plus clairement les activités opérationnelles prévues et réelles du gouvernement au cours d'une période comptable, ce qui améliore la transparence et la responsabilisation.

Changements apportés aux normes comptables en 2023

À compter de l'exercice termine le 31 mars 2023, le gouvernement a adopté de nouvelles normes comptables publiées par le Conseil sur la comptabilité dans le secteur public (CCSP) concernant les obligations liées à la mise hors service d'immobilisations et les instruments financiers.

La norme sur les obligations liées à la mise hors service d'immobilisations impose aux entités du secteur public de comptabiliser les passifs correspondant aux obligations légales d'engager des coûts liés à la mise hors service d'immobilisations corporelles contrôlées résultant de leur acquisition, de leur construction, de leur développement ou de leur utilisation normale, et de passer ces coûts en charges de manière systématique au cours de la durée de vie des immobilisations concernées. Il s'agit d'activités telles que la mise hors service de réacteurs nucléaires, l'enlèvement de l'amiante, la démilitarisation ou le désarmement. L'adoption de cette norme n'a pas eu d'effet significatif sur le déficit lié aux activités annuel pour l'exercice en cours. Toutefois, ce changement aux normes comptables a entraîné une augmentation nette de 5,5 milliards de dollars du solde d'ouverture du déficit accumulé en 2023 afin de tenir compte de la valeur estimative des actifs et des passifs du gouvernement associés aux obligations liées à la mise hors service d'immobilisations en date du 1er avril 2022. Les données comparatives pour 2022 ont également été redressées dans le cadre de la transition vers cette nouvelle norme. Les obligations liées à la mise hors service d'immobilisations reposent principalement sur des estimations à long terme, et le gouvernement se fonde sur des hypothèses quant au calendrier et au coût des activités futures de mise hors service. Ces estimations peuvent être affinées au fil du temps, au fur et à mesure que les données relatives aux coûts éventuels à engager deviennent disponibles.

Le gouvernement a également adopté de nouvelles normes comptables qui définissent les exigences en matière de comptabilisation, d'évaluation et de divulgation d'informations concernant les instruments financiers. Les instruments financiers comprennent les instruments primaires, tels que les créances, les créditeurs, les dettes et les titres de créances, ainsi que les instruments financiers dérivés, tels que les contrats à terme et les swaps de devises. Selon les nouvelles normes du CCSP, les instruments dérivés, qui étaient auparavant indiqués au coût historique, sont désormais indiqués à leur juste valeur. Les variations de la juste valeur des instruments dérivés ne sont pas reflétées dans le solde budgétaire, mais sont directement imputées au déficit accumulé à titre de gains et de pertes de réévaluation accumulés. Les gains et pertes de réévaluation, ainsi que les autres éléments du résultat global déclarés par les sociétés d'État entreprises et les autres entreprises publiques, sont présentés dans un nouvel état financier, l'état consolidé des gains et pertes de réévaluation, qui figure à la section 2 du présent volume.

La norme sur les instruments financiers a été appliquée de manière prospective. Par conséquent, les résultats budgétaires des exercices antérieurs n'ont pas été redressés pour tenir compte de ce changement comptable, mais le solde d'ouverture du déficit accumulé pour l'exercice 2023 a été augmenté de 2,6 milliards de dollars pour tenir compte des actifs et des passifs dérivés à leur juste valeur en date du 1er avril 2022, et pour ajuster la valeur de la dette non échue. En outre, certains soldes d'actifs et de passifs des exercices antérieurs présentés à des fins de comparaison ont été reclassés pour tenir compte de la présentation des données de l'exercice en cours.

De plus amples renseignements concernant ces modifications figurent dans la note 2 des états financiers consolidés, à la section 2.

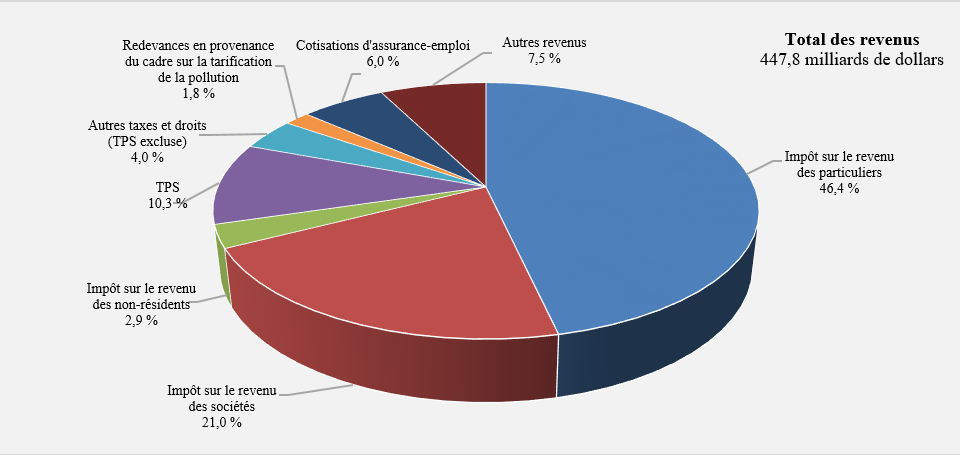

Revenus

Les revenus fédéraux peuvent être répartis dans cinq catégories principales : les impôts sur le revenu, les autres taxes et droits, les revenus au titre des cotisations d'assurance-emploi, les redevances en provenance du cadre sur la tarification de la pollution et les autres revenus.

Dans la catégorie des impôts sur le revenu, les rentrées d'impôt sur le revenu des particuliers constituent la plus importante source de revenus fédéraux; elles représentaient 46,4 % du total des revenus en 2023 (en baisse par rapport à 48,0 % en 2022). L'impôt sur le revenu des sociétés constitue la deuxième source de revenus en importance; en 2023, il représentait 21,0 % du total des revenus (en hausse par rapport à 19,1 % en 2022). Les rentrées d'impôt sur le revenu des non-résidents sont une source de revenus moins importante, ne représentant que 2,9 % du total des revenus en 2023 (en hausse par rapport à 2,6 % 2022).

Les autres taxes et droits se composent des revenus tirés de la taxe sur les produits et services (TPS), des taxes sur l'énergie, des droits de douane à l'importation et d'autres taxes et droits d'accise. La plus grande composante de cette catégorie, les revenus tirés de la TPS, représentait 10,3 % de l'ensemble des revenus fédéraux en 2023, en baisse par rapport à 11,2 % en 2022. Les autres composantes des autres taxes et droits représentaient 4,0 % du total des revenus fédéraux (4,0 % en 2022).

Les revenus d'assurance-emploi représentaient 6,0 % du total des revenus fédéraux en 2023 (en hausse par rapport à 5,8 % en 2022).

Les redevances en provenance du cadre fédéral sur la tarification de la pollution représentaient 1,8 % du total des revenus fédéraux en 2023 (en hausse par rapport à 1,5 % en 2022). Tous les produits directs provenant du système fédéral de tarification du carbone sont restitués aux administrations où ils ont été perçus, en vertu de la Loi sur la tarification de la pollution causée par les gaz à effet de serre.

Les autres revenus sont composés de trois éléments généraux : le revenu net des sociétés d'État entreprises et des autres entreprises publiques; les autres revenus de programmes tirés des placements, les produits de la vente de biens et de services et les autres revenus divers; et les revenus nets des opérations de change. Les autres revenus représentaient 7,5 % du total des revenus fédéraux en 2023 (en baisse par rapport à 7,8 % en 2022).

Composition des revenus pour 2023

Note : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre à 100 %.

Description de l’image

| Revenus | Pourcentage |

|---|---|

| Impôt sur le revenu des particuliers | |

| Impôt sur le revenu des sociétés | 21% |

| Impôt sur le revenu des non-résidents | 2,9% |

| TPS | 10,3% |

| Autres taxes et droits (TPS excluse) | 4% |

| Redevances en provenance du cadre sur la tarification de la pollution | 1,8% |

| Cotisations d'assurance-emploi | 6% |

| Autres revenus | 7,5% |

Comparaison des revenus à ceux de 2022

Le total des revenus s’élevait à 447,8 milliards de dollars en 2023, en hausse de 34,5 milliards de dollars (8,4 %) comparativement à 2022. Dans le tableau qui suit, les revenus de 2023 sont comparés à ceux de 2022.

| 2023 | 2022 | Variation | ||

|---|---|---|---|---|

| $ | % | |||

| Revenus d'impôt sur le revenu | ||||

| Particuliers | 207 872 | 198 385 | 9 487 | 4,8 |

| Sociétés | 93 945 | 78 815 | 15 130 | 19,2 |

| Non-résidents | 13 187 | 10 789 | 2 398 | 22,2 |

| Total | 315 004 | 287 989 | 27 015 | 9,4 |

| Autres taxes et droits | ||||

| Taxes sur les produits et services | 45 962 | 46 165 | (négatif 203) | (négatif 0,4) |

| Taxes sur l'énergie | 5 657 | 5 355 | 302 | 5,6 |

| Droits de douane à l'importation | 6 057 | 5 237 | 820 | 15,7 |

| Autres taxes et droits d'accise | 6 548 | 5 923 | 625 | 10,6 |

| Total | 64 224 | 62 680 | 1 544 | 2,5 |

| Cotisations d'assurance-emploi | 26 914 | 23 856 | 3 058 | 12,8 |

| Redevances en provenance du cadre sur la tarification de la pollution | 8 041 | 6 341 | 1 700 | 26,8 |

| Autres revenus | 33 632 | 32 411 | 1 221 | 3,8 |

| Total des revenus | 447 815 | 413 277 | 34 538 | 8,4 |

- Les revenus au titre de l'impôt sur le revenu des particuliers ont augmenté de 9,5 milliards de dollars en 2023 (4,8 %) en raison d'une bonne dynamique du marché du travail, d'un taux d'activité et d'un taux d'emploi toujours élevés, ainsi que d'une forte croissance des revenus de l'investissement.

- Les rentrées d'impôt sur le revenu des sociétés ont augmenté de 15,1 milliards de dollars (19,2 %) en raison de la forte croissance des bénéfices des sociétés, en particulier dans le secteur des ressources.

- Les rentrées d'impôt sur le revenu des non-résidents sont versées par les non-résidents à l'égard de leurs revenus de provenance canadienne. Ces rentrées ont augmenté de 2,4 milliards de dollars (22,2 %), en raison des revenus de placement élevés.

- Les revenus tirés des autres taxes et droits ont augmenté de 1,5 milliard de dollars (2,5 %). Les revenus au titre de la TPS ont diminué de 0,2 milliard de dollars en 2023 (0,4 %), en raison du crédit supplémentaire de la TPS et du remboursement pour l'épicerie instaurés par le gouvernement, ainsi que du ralentissement de la croissance des dépenses de consommation. Les taxes sur l'énergie ont augmenté de 0,3 milliard de dollars (5,6 %) en raison d'une augmentation de la consommation de carburant. Les droits de douane à l'importation ont augmenté de 0,8 milliard de dollars (15,7 %) en raison de la croissance des importations et de l'expiration du décret de remise visant certaines marchandises, qui prévoyait l'exonération des droits de douane et d'importation sur les fournitures médicales, y compris les équipements de protection individuelle, du 5 mai 2020 au 6 mai 2022. Les autres taxes et droits d'accise ont augmenté de 0,6 milliard de dollars (10,6 %), principalement en raison d'un rebond important des revenus tirés du droit pour la sécurité des passagers du transport aérien.

- Les revenus des cotisations d'assurance-emploi ont augmenté de 3,1 milliards de dollars (12,8 %), sous l'effet de la hausse du taux de cotisation et de l'amélioration des conditions du marché du travail.

- Les redevances en provenance du cadre fédéral sur la tarification de la pollution ont augmenté de 1,7 milliard de dollars (26,8 %), en raison du prix plus élevé de la pollution par le carbone, soit 50 $ la tonne pour l'exercice 2023 par rapport à 40 $ la tonne pour l'exercice précédent.

- Les autres revenus ont augmenté de 1,2 milliard de dollars (3,8 %) en raison de la hausse des revenus d'intérêts et des revenus tirés de la vente de produits et de services, qui a été partiellement compensée par la baisse des bénéfices déclarés par les sociétés d'État entreprises.

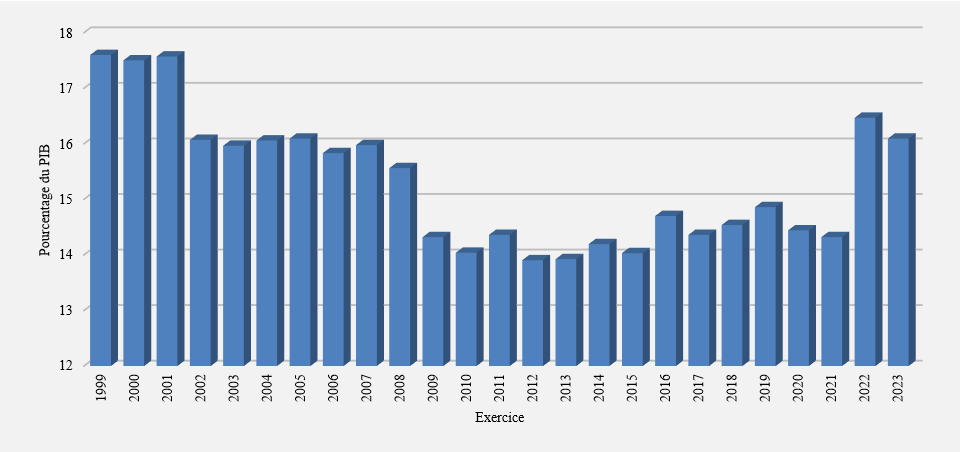

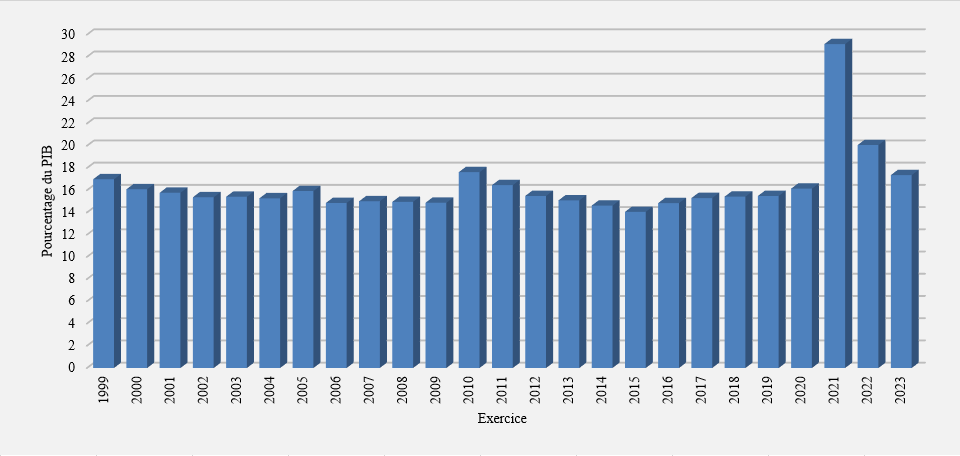

Le ratio des revenus – exprimé en pourcentage du PIB – sert à comparer le total des revenus fédéraux à la taille de l'économie. La modification des taux d'imposition prévus par la loi et l'évolution des conditions économiques influent sur ce ratio. Le ratio s'établissait à 16,1 % en 2023 (en baisse par rapport à 16,5 % en 2022), car la baisse des revenus des sociétés d'État (en particulier la Banque du Canada) a neutralisé une partie de la vigueur des flux d'impôt sur le revenu des particuliers et des sociétés.

Ratio des revenus

(revenus en pourcentage du PIB)

Description de l’image

| Exercice | Pourcentage |

|---|---|

| 1999 | 17,6 |

| 2000 | 17,5 |

| 2001 | 17,6 |

| 2002 | 16,1 |

| 2003 | 16,0 |

| 2004 | 16,1 |

| 2005 | 16,1 |

| 2006 | 15,8 |

| 2007 | 16,0 |

| 2008 | 15,6 |

| 2009 | 14,3 |

| 2010 | 14,0 |

| 2011 | 14,4 |

| 2012 | 13,9 |

| 2013 | 13,9 |

| 2014 | 14,2 |

| 2015 | 14,0 |

| 2016 | 14,7 |

| 2017 | 14,4 |

| 2018 | 14,5 |

| 2019 | 14,9 |

| 2020 | 14,4 |

| 2021 | 14,3 |

| 2022 | 16,5 |

| 2023 | 16,1 |

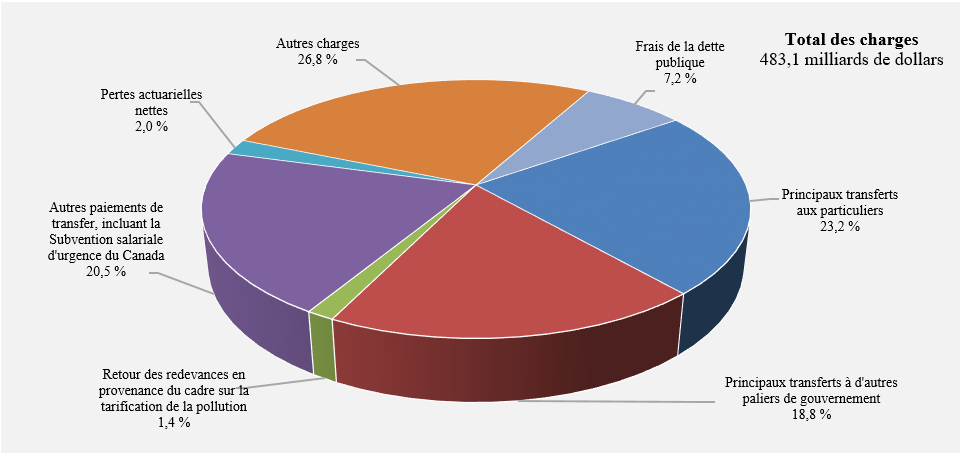

Charges

Les charges fédérales peuvent se répartir en quatre catégories principales : les paiements de transfert, qui représentent la plus grande partie du total des dépenses fédérales, les autres charges, les frais de la dette publique et les pertes actuarielles nettes.

Les paiements de transfert sont répartis en cinq catégories :

- Les principaux paiements de transfert aux particuliers, qui représentaient 23,2 % du total des charges (en baisse par rapport à 28,1 % en 2022). Cette catégorie se compose des prestations aux aînés, d’assurance-emploi et de mesures de soutien, de prestations pour enfants et du soutien au revenu lié à la COVID-19 pour les travailleurs (la Prestation canadienne d’urgence, ou PCU, la Prestation canadienne de la relance économique, la Prestation canadienne de maladie pour la relance économique, la Prestation canadienne de relance économique pour les proches aidants et la Prestation canadienne pour les travailleurs en cas de confinement), instaurés dans le cadre du Plan d’intervention économique du Canada pour répondre à la COVID-19. En 2023, le soutien au revenu lié à la COVID-19 pour les travailleurs a entraîné une diminution de 0,7 % du total des charges en raison des réévaluations des prestations et de la constatation de trop-payés, comptabilisés comme une réduction des charges. Ce soutien a représenté 3,1 % du total des charges en 2022.

- Les principaux paiements de transfert à d’autres paliers de gouvernement – qui comprennent le Transfert canadien en matière de santé, le Transfert canadien en matière de programmes sociaux, transferts du système pancanadien d’apprentissage et de garde des jeunes enfants, les accords sur la santé conclus avec les provinces et les territoires, les arrangements fiscaux (péréquation, transferts aux territoires, un certain nombre de transferts plus modestes et l’abattement d’impôt du Québec) et les transferts du Fonds pour le développement des collectivités du Canada (anciennement le Fonds de la taxe sur l’essence) – représentaient 18,8 % du total des charges en 2023 (une hausse par rapport aux 17,6 % enregistrés en 2022).

- Le retour des redevances en provenance du cadre fédéral sur la tarification de la pollution a constitué 1,4 % des charges (en hausse par rapport à 0,8 % en 2022). Ces transferts consistent en des paiements visant à restituer les produits directs du système fédéral de tarification de la pollution causée par le carbone aux administrations où ils ont été perçus, en vertu de la Loi sur la tarification de la pollution causée par les gaz à effet de serre. Pour obtenir de plus amples renseignements sur la restitution des produits, veuillez consulter le Rapport annuel au Parlement de la Loi sur la tarification de la pollution causée par les gaz à effet de serre.

- La Subvention salariale d’urgence du Canada (SSUC), au titre de laquelle des paiements ont été versés aux employeurs admissibles dans le cadre du Plan d’intervention économique du Canada pour répondre à la COVID-19, a pris fin en 2022. Les réévaluations des demandes antérieures ont entraîné une réduction du total des charges de 0,1 % en 2023 (le programme représentait 4,4 % du total des charges en 2022).

- Les autres paiements de transfert, qui comprennent les transferts aux Autochtones, l’aide aux agriculteurs, aux étudiants et aux entreprises, le soutien à la recherche et développement et l’aide internationale, représentaient 20,5 % des charges (en hausse par rapport à 17,6 % en 2022).

Les autres charges, qui représentent les charges de fonctionnement des 134 ministères, organismes, sociétés d'État consolidées et autres entités du gouvernement, correspondaient à 26,8 % du total des charges en 2023 (en hausse par rapport à 24,7 % en 2022).

Les frais de la dette publique représentaient 7,2 % du total des charges en 2023 (en hausse par rapport à 4,9 % en 2022).

Les pertes actuarielles nettes représentaient les 2,0 % restants du total des charges en 2023 (inchangé par rapport à 2022).

Composition des charges pour 2023

Note : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre à 100 %.

Description de l’image

| Charges | Pourcentage |

|---|---|

| Principaux transferts aux particuliers, incluant le soutien au revenu lié à la COVID-19 pour les travaileurs | 23,2% |

| Principaux transferts à d'autres paliers de gouvernement | 18,8% |

| Retour des redevances en provenance du cadre sur la tarification de la pollution | 1,4% |

| Autres paiements de transfert et Subvention salariale d'urgence du Canada | 20,5% |

| Pertes actuarielles nettes | 2,0% |

| Autres charges | 26,8% |

| Frais de la dette publique | 7,2% |

Comparaison des charges à celles de 2022

Le total des charges a atteint 483,1 milliards de dollars en 2023, en baisse de 20,5 milliards de dollars (4,1 %) par rapport à 2022. Le tableau qui suit compare le total des charges de 2023 à celui de 2022.

| 2023 | 2022 RedresséLien vers la note du tableau 1 |

Variation | ||

|---|---|---|---|---|

| $ | % | |||

| Paiements de transfert | ||||

| Principaux paiements de transfert aux particuliers | ||||

| Prestations aux aînés | 69 392 | 60 774 | 8 618 | 14,2 |

| Assurance-emploi et mesures de soutien | 21 836 | 38 923 | (négatif 17 087) | (négatif 43,9) |

| Prestations pour enfants | 24 553 | 26 226 | (négatif 1 673) | (négatif 6,4) |

| Soutien au revenu lié à la COVID-19 pour les travailleurs | (négatif 3 544) | 15 582 | (négatif 19 126) | (négatif 122,7) |

| Total | 112 237 | 141 505 | (négatif 29 268) | (négatif 20,7) |

| Principaux paiements de transfert à d'autres paliers de gouvernement | ||||

| Transferts canadiens en matière de santé et de programmes sociaux | 63 079 | 60 607 | 2 472 | 4,1 |

| Accords fiscaux et autres transferts | 27 705 | 27 779 | (négatif 74) | (négatif 0,3) |

| Total | 90 784 | 88 386 | 2 398 | 2,7 |

| Retour des redevances en provenance du cadre sur la tarification de la pollution | 6 996 | 3 814 | 3 182 | 83,4 |

| Subvention salariale d'urgence du Canada | (négatif 257) | 22 291 | (négatif 22 548) | (négatif 101,2) |

| Autres paiements de transfert | 99 199 | 88 478 | 10 721 | 12,1 |

| Total des paiements de transfert | 308 959 | 344 474 | (négatif 35 515) | (négatif 10,3) |

| Autres charges, excluant les pertes actuarielles nettes | 129 596 | 124 445 | 5 151 | 4,1 |

| Total des charges de programmes, excluant les pertes actuarielles nettes | 438 555 | 468 919 | (négatif 30 364) | (négatif 6,5) |

| Frais de la dette publique | 34 955 | 24 487 | 10 468 | 42,7 |

| Total des charges, excluant les pertes actuarielles nettes | 473 510 | 493 406 | (négatif 19 896) | (négatif 4,0) |

| Pertes actuarielles nettes | 9 627 | 10 186 | (négatif 559) | (négatif 5,5) |

| Total des charges | 483 137 | 503 592 | (négatif 20 455) | (négatif 4,1) |

- Les principaux transferts aux particuliers ont diminué de 29,3 milliards de dollars en 2023, principalement en raison de l'élimination des mesures temporaires liées à la COVID-19. Le soutien au revenu lié à la COVID-19 pour les travailleurs a diminué de 19,1 milliards de dollars, en raison de l'élimination progressive de ces programmes et de la nouvelle détermination des prestations. Les prestations d'assurance-emploi et les mesures de soutien ont diminué de 17,1 milliards de dollars (43,9 %), ce qui est principalement attribuable à la fin de l'application des mesures temporaires visant à faciliter l'accès à l'assurance-emploi et à la baisse du taux de chômage. Les prestations aux aînés ont augmenté de 8,6 milliards de dollars (14,2 %), ce qui reflète l'augmentation du nombre d'aînés et l'évolution des prix à la consommation, prix auxquels les prestations sont pleinement indexées. Par ailleurs, comme cela a été annoncé dans le budget de 2021 et mis en œuvre en juillet 2022, la pension de la Sécurité de la vieillesse a augmenté de façon permanente de 10 % pour les personnes âgées de 75 ans et plus. Les prestations pour enfants ont diminué de 1,7 milliard de dollars (6,4 %) en grande partie en raison du supplément temporaire pour jeunes enfants de l'Allocation canadienne pour enfants au cours de l'exercice 2022.

- Les principaux transferts à d'autres paliers de gouvernement ont augmenté de 2,4 milliards de dollars en 2023, principalement en raison de la croissance de 3,7 milliards de dollars prévue par la loi au titre du Transfert canadien en matière de santé, du Transfert canadien en matière de programmes sociaux, des transferts de péréquation et de la formule de financement des territoires, ainsi que d'une augmentation de 1,5 milliard de dollars des transferts au titre du plan pancanadien d'apprentissage et de garde des jeunes enfants. Ces augmentations ont été partiellement compensées par un transfert unique de 1,0 milliard de dollars en 2022 au titre du Fonds pour la sécurité des soins de longue durée et par une augmentation de 1,2 milliard de dollars de l'abattement du Québec en 2023, comptabilisée comme une réduction des paiements de transfert.

- Le retour des redevances en provenance du cadre fédéral sur la tarification de la pollution a augmenté de 3,2 milliards de dollars (83,4 %), augmentation attribuable à un changement dans la prestation de l'Incitatif à agir pour le climat, qui est passé d'un paiement annuel par l'intermédiaire de la déclaration de revenus des particuliers à un paiement trimestriel, ainsi que l'augmentation des montants payés au titre de l'Incitatif à agir pour le climat.

- Les paiements de la SSUC ont diminué de 22,5 milliards de dollars en 2023, ce qui est attribuable à l'élimination progressive du programme en octobre 2021 et aux réévaluations des demandes antérieures en 2023.

- Les autres paiements de transfert ont augmenté de 10,7 milliards de dollars (12,1 %) en 2023, en grande partie en raison des estimations révisées des réclamations et des passifs éventuels, et des provisions sur les prêts, ainsi que de l'augmentation de l'aide internationale. Ces augmentations ont été compensées en partie par l'élimination des programmes temporaires liés à la COVID-19 et par des provisions moins élevées pour l'aide aux sinistrés par rapport aux provisions enregistrées en 2022 pour les inondations, les incendies de forêt et les tempêtes en Colombie-Britannique.

- Les autres charges des ministères, organismes, sociétés d'État consolidées et autres entités du gouvernement, excluant les pertes actuarielles nettes, ont augmenté de 5,2 milliards de dollars (4,1 %), principalement en raison des estimations révisées des réclamations et des passifs éventuels, ainsi que de l'augmentation des frais de personnel, en partie compensée par une baisse des dépenses d'achat et de distribution des vaccins contre la COVID-19, des produits thérapeutiques, des fournitures et du matériel médicaux, ainsi que des tests de dépistage rapides.

- Les frais de la dette publique ont augmenté de 10,5 milliards de dollars (42,7 %), principalement en raison de la hausse des taux d'intérêt de la dette contractée sur les marchés et des obligations au titre des régimes de retraite et des avantages.

- Les pertes actuarielles nettes, qui reflètent les variations de la valeur des obligations et des actifs du gouvernement au titre des régimes de retraite du secteur public et des autres avantages futurs des employés et des anciens combattants constatées au cours des exercices précédents, ont diminué de 0,6 milliard de dollars (5,5 %), principalement en raison de la fin de la période d'amortissement de certaines pertes actuarielles nettes d'exercices antérieurs en 2022.

Le ratio des dépenses – exprimé en pourcentage du PIB – sert à comparer le total des dépenses fédérales à la taille de l'économie. Ce ratio est influencé par les mesures stratégiques, l'évolution des conditions économiques et les fluctuations des taux d'intérêt. Le ratio s'est établi à 17,4 % en 2023 (en baisse par rapport à 20,1 % en 2022), ce qui reflète en grande partie l'élimination des mesures temporaires de réponse à la COVID-19.

Ratio des dépenses

(charges en pourcentage du PIB)

Description de l’image

| Exercice | Charges des programmes | Frais de la dette publique |

|---|---|---|

| 1999 | 12,4 | 4,6 |

| 2000 | 11,8 | 4,3 |

| 2001 | 11,8 | 4,0 |

| 2002 | 11,9 | 3,5 |

| 2003 | 12,3 | 3,1 |

| 2004 | 12,4 | 2,9 |

| 2005 | 13,4 | 2,6 |

| 2006 | 12,5 | 2,4 |

| 2007 | 12,7 | 2,3 |

| 2008 | 12,8 | 2,1 |

| 2009 | 13,2 | 1,7 |

| 2010 | 15,9 | 1,7 |

| 2011 | 14,7 | 1,7 |

| 2012 | 13,8 | 1,6 |

| 2013 | 13,7 | 1,4 |

| 2014 | 13,3 | 1,3 |

| 2015 | 12,8 | 1,2 |

| 2016 | 13,7 | 1,1 |

| 2017 | 14,2 | 1,0 |

| 2018 | 14,4 | 1,0 |

| 2019 | 14,4 | 1,0 |

| 2020 | 15,1 | 1,1 |

| 2021 | 28,2 | 0,9 |

| 2022 | 19,1 | 1,0 |

| 2023 | 16,1 | 1,3 |

Soutenir l'Ukraine

À la suite de l'invasion massive de l'Ukraine par la Russie, le Canada a soutenu le peuple ukrainien dans sa lutte pour sa souveraineté, sa démocratie et son intégrité territoriale. Depuis janvier 2022, le Canada a engagé plus de 8,9 milliards de dollars en aide financière, militaire, humanitaire, ainsi qu'un soutien au développement, à la sécurité, à la stabilisation et à l'immigration en Ukraine. Cette aide comprend :

- Une somme de 4,85 milliards de dollars en prêts au gouvernement de l'Ukraine pour l'aider à fournir des services essentiels aux Ukrainiens, dont un montant de 500 millions de dollars en recettes grâce à la nouvelle obligation de souveraineté de l'Ukraine, qui a permis aux Canadiens d'appuyer directement l'Ukraine;

- Une garantie de prêt de 36,5 millions d'euros (environ 50 millions de dollars) par l'intermédiaire de la Banque européenne pour la reconstruction et le développement visant à faciliter le soutien à la société d'État ukrainienne du secteur de l'énergie, Naftogaz;

- Plus de 1,8 milliard de dollars engagés sous forme de dons en aide et en équipement militaires, y compris pour des véhicules blindés, un système national de missiles surface-air perfectionné, 39 véhicules blindés d'appui tactique, quatre obusiers M777, des armes antichars et des armes légères;

- La poursuite de l'opération UNIFIER des Forces armées canadiennes, qui a permis de former plus de 35 000 membres des forces de sécurité ukrainiennes depuis 2015;

- Plus d'un milliard de dollars en aide à l'immigration. Depuis mars 2022, le Canada est devenu un refuge pour plus de 171 000 citoyens ukrainiens et les membres de leur famille grâce à l'initiative Autorisation de voyage d'urgence Canada-Ukraine. Le 22 mars 2023, le gouvernement fédéral a annoncé qu'il prolongeait la réception des demandes de l'initiative Autorisation de voyage d'urgence Canada-Ukraine jusqu'au 15 juillet 2023, ce qui donne aux personnes dont la demande est approuvée jusqu'au 31 mars 2024 pour arriver au Canada;

- Plus de 352 millions de dollars en aide humanitaire;

- Une somme de 115 millions de dollars en subventions pour réparer le réseau électrique de Kyïv, fournie par l'intermédiaire du Fonds d'affectation spéciale pour l'aide, le redressement, la reconstruction et la réforme de l'Ukraine (URTF) du Groupe de la Banque mondiale. Cette contribution fait du Canada le seul pays du G7 à ce jour à respecter l'engagement pris par les dirigeants du G7 en juin 2022 d'explorer des possibilités d'utiliser des recettes perçues au moyen de mesures tarifaires contre la Russie pour venir en aide à l'Ukraine;

- Une somme de 147 millions de dollars d'aide au développement, qui a permis de renforcer la capacité de résistance des institutions gouvernementales ukrainiennes, des organismes de la société civile et des organismes de défense des droits des femmes, de favoriser l'autonomisation politique et économique des femmes, de procéder à des réformes politiques, électorales et judiciaires, et de fournir des solutions de stockage des céréales pour les agriculteurs;

- Plus de 105 millions de dollars pour soutenir les opérations de déminage humanitaire, faire progresser l'obligation de rendre compte des violations des droits de l'homme, soutenir les institutions ukrainiennes du secteur de la sécurité, la cybersécurité, la sécurisation des matières nucléaires et radiologiques de l'Ukraine et d'autres initiatives pour la paix et la stabilité;

- L'allègement des droits de douane sur les importations ukrainiennes.

Comparaison des résultats réels aux projections du budget

Comparaison au plan budgétaire de mars 2023

Le déficit de 35,3 milliards de dollars enregistré en 2023 était de 7,7 milliards de dollars inférieur au déficit de 43,0 milliards prévu dans le budget fédéral présenté en mars 2023.

- Dans l'ensemble, les revenus ont dépassé les prévisions de 10,6 milliards de dollars, principalement en raison de la hausse des recettes fiscales attribuable aux recettes de l'impôt sur le revenu des sociétés plus élevées que prévu.

- Les charges de programmes, excluant les pertes actuarielles nettes, étaient de 2,6 milliards de dollars supérieures aux prévisions, principalement en raison de provisions plus élevées que prévu au titre des réclamations et des passifs éventuels.

- Les frais de la dette publique ont été supérieurs de 0,5 milliard de dollars aux prévisions, en raison de frais d'intérêt plus élevés que prévu sur la dette non échue résultant de besoins d'emprunt plus importants que prévu vers la fin de l'exercice, compensés en partie par des frais d'intérêt moins élevés que prévu sur les obligations au titre des avantages futurs.

- Les pertes actuarielles nettes étaient inférieures de 0,2 milliard de dollars aux prévisions

| Projection | Réel | Différence | |

|---|---|---|---|

| Revenus | 437 251 | 447 815 | 10 564 |

| Charges | |||

| Charges de programmes, excluant les pertes actuarielles nettes | 435 928 | 438 555 | 2 627 |

| Frais de la dette publique | 34 487 | 34 955 | 468 |

| Total des charges, excluant les pertes actuarielles nettes | 470 415 | 473 510 | 3 095 |

| Déficit lié aux activités annuel avant les pertes actuarielles nettes | (négatif 33 163) | (négatif 25 695) | 7 468 |

| Pertes actuarielles nettes | (négatif 9 811) | (négatif 9 627) | 184 |

| Déficit lié aux activités annuel | (négatif 42 974) | (négatif 35 322) | 7 652 |

Comparaison au plan budgétaire d'avril 2022

Le déficit budgétaire de 35,3 milliards de dollars enregistré en 2023 était de 17,5 milliards de dollars inférieurs au déficit de 2023 de 52,8 milliards de dollars projeté dans le budget fédéral d'avril 2022.

Les revenus ont été supérieurs de 39,4 milliards de dollars (9,7 %) aux prévisions du budget d'avril 2022, en raison des revenus fiscaux plus élevés, car les impôts sur le revenu des particuliers et des sociétés se sont maintenus à un niveau élevé tout au long de l'année.

Par rapport aux montants prévus dans le budget d'avril 2022, le total des charges, excluant les pertes actuarielles nettes, a été supérieur de 21,2 milliards de dollars (4,7 %), sa composante des charges de programmes a été supérieure de 13,2 milliards de dollars, et celle des frais de la dette publique, supérieure de 8,1 milliards de dollars.

- Les principaux paiements de transferts aux particuliers ont été de 12,8 milliards de dollars inférieurs aux prévisions, principalement en raison des réévaluations des prestations du soutien au revenu lié à la COVID-19 pour les travailleurs et de l'élimination des mesures temporaires visant à faciliter l'accès à l'assurance-emploi.

- Les principaux transferts à d'autres paliers de gouvernement ont été supérieurs aux prévisions de 1,0 milliard de dollars, en raison d'un supplément de 2,0 milliards de dollars au Transfert canadien en matière de santé annoncé le 25 mars 2023, partiellement compensé par une augmentation de 1 milliard de dollars de l'abattement du Québec par rapport aux prévisions.

- Le retour des redevances en provenance du cadre sur la tarification de la pollution a été inférieur de 1,1 milliard de dollars aux prévisions, principalement en raison de la révision du calendrier de restitution aux petites et moyennes entreprises et aux groupes autochtones des produits issus de la redevance sur les combustibles.

- Les charges de programmes directes, qui comprennent la SSUC, les autres paiements de transfert, les autres charges de fonctionnement et d'amortissement des immobilisations, ont été de 26,1 milliards de dollars supérieures aux projections contenues dans le budget d'avril 2022. Les écarts par rapport aux prévisions sont principalement attribuables aux mesures annoncées après la présentation du budget, notamment les mesures de soutien financier et d'autres mesures de soutien à l'Ukraine, les mesures de soutien en cas de catastrophe naturelle dans les provinces de l'Atlantique, le règlement du recours collectif de la bande Gottfriedson et l'augmentation des provisions pour les réclamations, les passifs éventuels et les indemnités. Cette hausse des charges a été partiellement compensée par des dépenses inférieures aux prévisions au titre de l'achat et de la distribution des vaccins contre la COVID-19, des produits thérapeutiques et des tests de dépistage rapides, ainsi que par des réévaluations des demandes antérieures au titre de la SSUC.

- Les frais de la dette publique ont été supérieurs de 8,1 milliards de dollars aux prévisions présentées dans le budget d'avril 2022, en raison d'intérêts plus élevés que prévu sur les régimes de retraite et autres avantages futurs du gouvernement, de taux d'intérêt plus élevés sur les obligations du gouvernement et les bons du Trésor, et d'ajustements plus importants de l'indice des prix à la consommation sur les obligations à rendement réel, compensés en partie par des exigences d'emprunt global moins élevées que prévu.

- Les pertes actuarielles nettes ont été supérieures de 0,7 milliard de dollars aux prévisions, en raison de pertes plus élevées que prévu découlant des évaluations actuarielles préparées aux fins des Comptes publics du Canadan 2022, qui ont été amorties à compter de 2023.

| ProjectionLien vers la note du tableau 1 | Réel | Différence | |

|---|---|---|---|

| Revenus | |||

| Revenus d'impôt sur le revenu | 276 619 | 315 004 | 38 385 |

| Autres taxes et droits | 65 496 | 64 224 | (négatif 1 272) |

| Cotisations d'assurance-emploi | 25 801 | 26 914 | 1 113 |

| Redevances en provenance du cadre sur la tarification de la pollution | 8 221 | 8 041 | (négatif 180) |

| Autres revenus | 32 254 | 33 632 | 1 378 |

| Total des revenus | 408 391 | 447 815 | 39 424 |

| Charges | |||

| Charges de programmes | |||

| Principaux paiements de transfert aux particuliers | 125 084 | 112 237 | (négatif 12 847) |

| Principaux paiements de transfert à d'autres paliers de gouvernement | 89 827 | 90 784 | 957 |

| Retour des redevances en provenance du cadre sur la tarification de la pollution | 8 046 | 6 996 | (négatif 1 050) |

| Charges de programmes directes | |||

| Subvention salariale d'urgence du Canada | – | (négatif 257) | (négatif 257) |

| Autres paiements de transfert | 86 263 | 99 199 | 12 936 |

| Autres charges, excluant les pertes actuarielles nettes | 116 173 | 129 596 | 13 423 |

| Total des charges de programmes, excluant les pertes actuarielles nettes | 425 393 | 438 555 | 13 162 |

| Frais de la dette publique | 26 904 | 34 955 | 8 051 |

| Total des charges, excluant les pertes actuarielles nettes | 452 297 | 473 510 | 21 213 |

| Déficit lié aux activités annuel avant les pertes actuarielles nettes | (négatif 43 906) | (négatif 25 695) | 18 211 |

| Pertes actuarielles nettes | (négatif 8 923) | (négatif 9 627) | (négatif 704) |

| Déficit lié aux activités annuel | (négatif 52 829) | (négatif 35 322) | 17 507 |

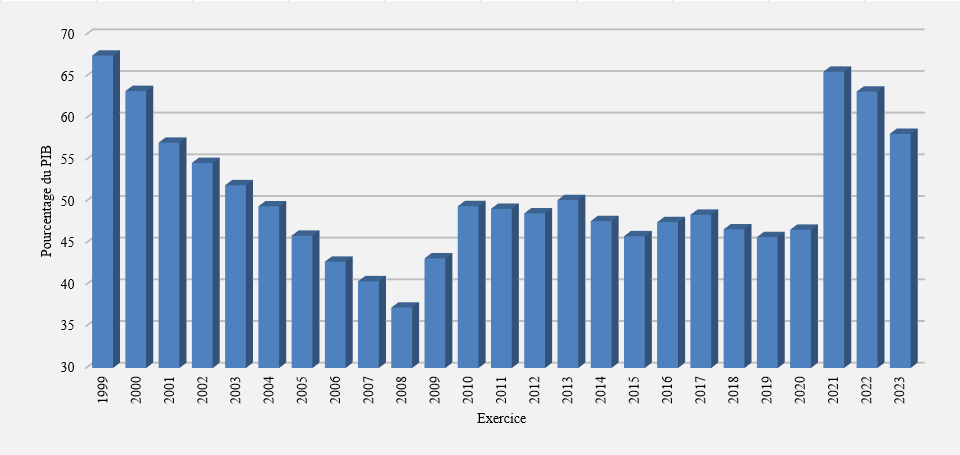

Déficit accumulé

Le déficit accumulé désigne l'écart entre le total des passifs du gouvernement et le total de ses actifs. Il se compose du déficit accumulé lié aux activités et des gains et pertes de réévaluation accumulés.

Les gains et les pertes de réévaluation représentent les gains et les pertes non réalisés en raison des changements à la juste valeur des dérivés et de certains autres instruments financiers détenus par le gouvernement, à l'exclusion des gains et des pertes dus aux variations des taux de change, qui sont imputés directement au solde budgétaire. La juste valeur des dérivés présentée dans les états financiers du gouvernement représente les montants estimés que le gouvernement recevrait ou paierait, selon les conditions du marché, si les accords étaient résiliés au 31 mars. Le gouvernement a recours à des dérivés, comme des accords de swap et des contrats à terme sur devises, pour gérer les risques financiers et, en règle générale, il conserve ces accords jusqu'à leur échéance.

Les gains et les pertes nets de réévaluation comprennent également les autres éléments du résultat global déclarés par les sociétés d'État entreprises et les autres entreprises publiques. Les autres éléments du résultat global se composent de certains gains et pertes non réalisés sur les instruments financiers des sociétés d'État et de gains et pertes actuariels liés à leurs régimes de retraite et autres avantages futurs des employés.

Le gouvernement a commencé à prendre en compte les gains et les pertes de réévaluation en 2023 à la suite de l'adoption d'une nouvelle série de normes sur les instruments financiers publiées par le Conseil sur la comptabilité dans le secteur public (se référer à la note 2 des états financiers consolidés du gouvernement du Canada à la section 2 du présent volume). Conformément à ces normes, les gains et pertes de réévaluation ne sont pas inclus dans le solde budgétaire annuel du gouvernement et sont plutôt comptabilisés directement dans le déficit accumulé.

| 2023 | 2022 RedresséesLien vers la note du tableau 1 | Différence | |

|---|---|---|---|

| Déficit accumulé au début de l'exerciceLien vers la note du tableau 2 | (négatif 1 142 538) | (négatif 1 054 125) | (négatif 88 413) |

| Variation du déficit accumulé lié aux activités | |||

| Déficit lié aux activités accumulé | (négatif 35 322) | (négatif 90 315) | 54 993 |

| Autres éléments du résultat global | – | 4 465 | (négatif 4 465) |

| Total | (négatif 35 322) | (négatif 85 850) | 50 528 |

| Gains (pertes) de réévaluation nets de l'exercice | 4 847 | – | 4 847 |

| Déficit accumulé à la fin de l'exercice | (négatif 1 173 013) | (négatif 1 134 596) | (négatif 33 038) |

| Le déficit accumulé comprend : | |||

| Déficit accumulé lié aux activitésLien vers la note du tableau 3 | (négatif 1 183 618) | (négatif 1 139 975) | (négatif 43 643) |

| Gains (pertes) de réévaluation accumulésLien vers la note du tableau 3 | 10 605 | – | 10 605 |

| Total | (négatif 1 173 013) | (négatif 1 139 975) | (négatif 33 038) |

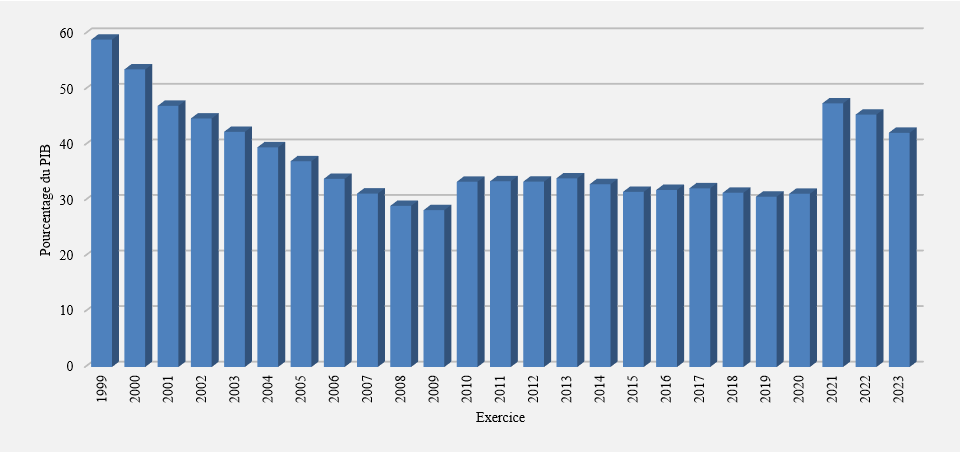

Le déficit accumulé a augmenté de 33,0 milliards de dollars en 2023, compte tenu du déficit budgétaire de 35,3 milliards de dollars et d'une augmentation de 2,6 milliards de dollars du solde d'ouverture du déficit accumulé au cours de l'exercice 2023 à la suite de la mise en œuvre des nouvelles normes sur les instruments financiers, compensée en partie par des gains de réévaluation nets de 4,8 milliards de dollars. En pourcentage du PIB, le déficit accumulé a diminué de 3,3 points de pourcentage pour atteindre 42,2 % du PIB au 31 mars 2023. Le gouvernement fédéral reste déterminé à réduire le ratio de la dette fédérale au PIB à moyen terme, en tant que point d'ancrage budgétaire.

Le graphique - Déficit accumulé

(en pourcentage du PIB)

Description de l’image

| Exercice | Pourcentage |

|---|---|

| 1999 | 58,9 |

| 2000 | 53,6 |

| 2001 | 47,0 |

| 2002 | 44,7 |

| 2003 | 42,3 |

| 2004 | 39,5 |

| 2005 | 37,0 |

| 2006 | 33,9 |

| 2007 | 31,2 |

| 2008 | 29,0 |

| 2009 | 28,2 |

| 2010 | 33,4 |

| 2011 | 33,4 |

| 2012 | 33,4 |

| 2013 | 34,0 |

| 2014 | 32,9 |

| 2015 | 31,5 |

| 2016 | 31,9 |

| 2017 | 32,2 |

| 2018 | 31,4 |

| 2019 | 30,7 |

| 2020 | 31,2 |

| 2021 | 47,5 |

| 2022 | 45,4 |

| 2023 | 42,2 |

Mesures de la dette fédérale

Il existe plusieurs mesures généralement reconnues de la dette publique.

- Le total des passifs du gouvernement comprend la dette non échue (les titres émis sur les marchés financiers), le passif au titre des régimes de retraite et autres avantages futurs, les autres passifs portant intérêt, les créditeurs et charges à payer, le passif au titre des comptes d'opérations de change et les passifs au titre des dérivés.

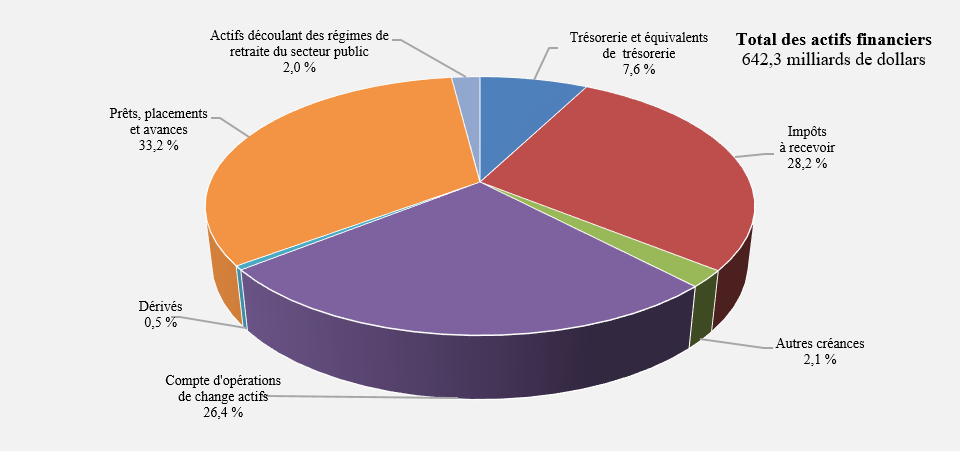

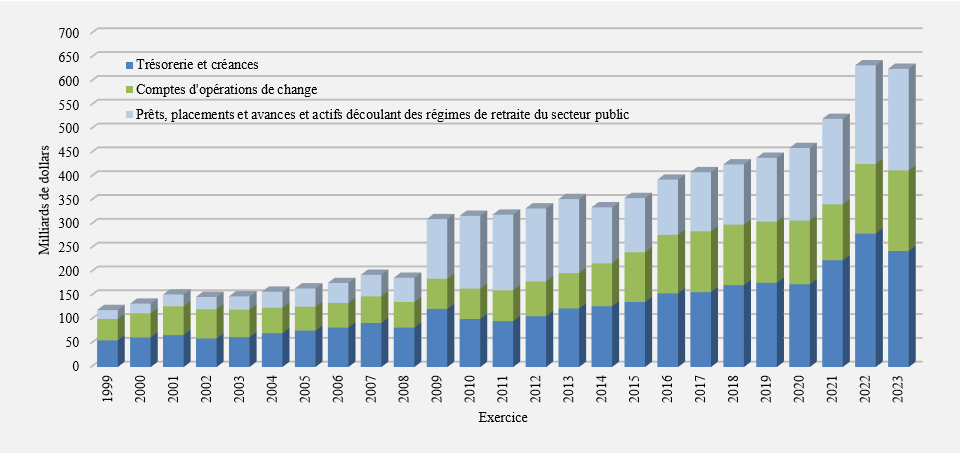

- La dette nette correspond au total des passifs du gouvernement moins ses actifs financiers. Ces derniers comprennent les éléments de trésorerie et équivalents de trésorerie, les créances, les actifs au titre des comptes d'opérations de change, les actifs dérivés, les prêts, les placements et avances, et les actifs des régimes de retraite du secteur public.

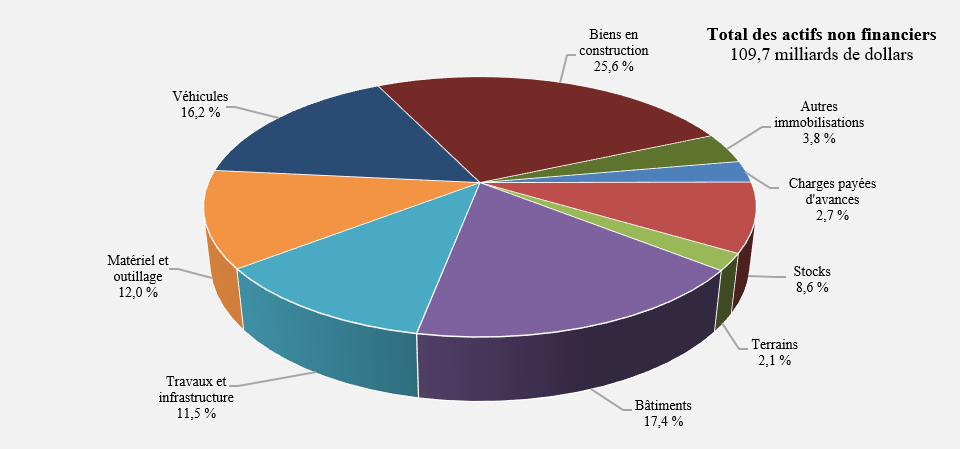

- Le déficit accumulé correspond au total des passifs moins le total des actifs financiers et non financiers. Les actifs non financiers englobent principalement les immobilisations corporelles comme les terrains et les immeubles, ainsi que les stocks et les charges payées d'avance. Le déficit accumulé est la principale mesure de la dette du gouvernement fédéral.

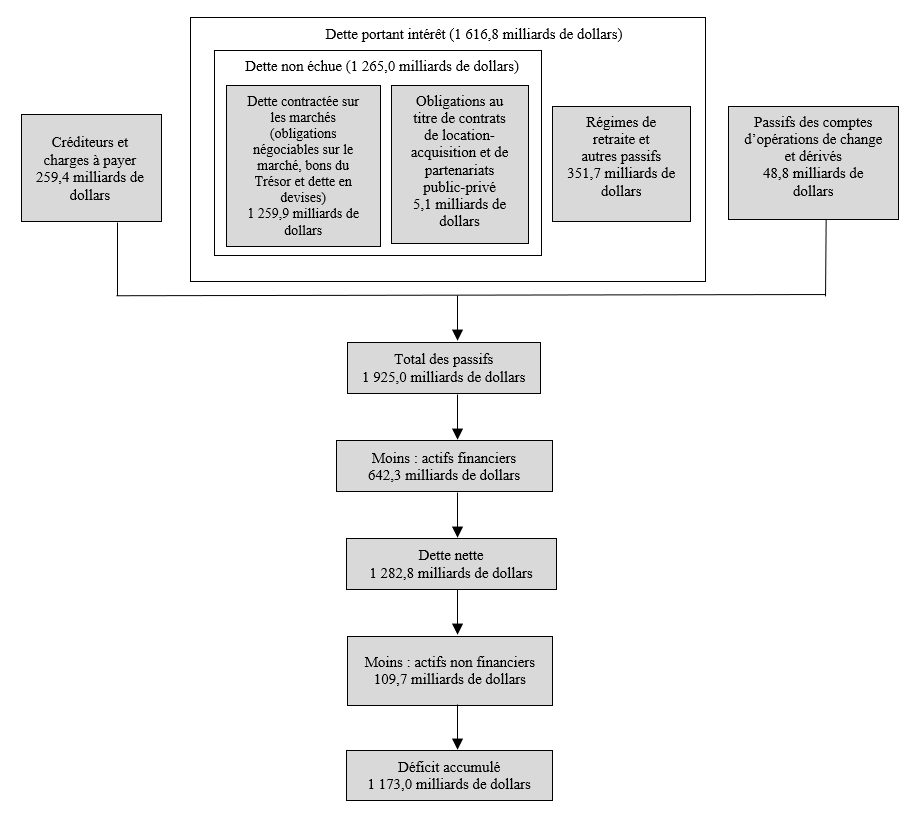

Diagramme des mesures de la dette fédérale

Description de l’image

Le diagramme de la mesure de la dette fédérale illustre un total de 8 boîtes relationnelles. Les 3 premières mesures du passif sont alignées horizontalement comme suit : Dette non échue qui comprend la Dette contractée sur les marchés de 1 259,9 milliards de dollars (obligations négociables, bons du Trésor, titres sur le marché de détail et frais de la dette en devises étrangères) et le Rajustement de la valeur de la dette contractée sur les marchés et dette non contractée sur les marchés de 5,1 milliards de dollars; Régime de retraite et autres passifs de 351,7 milliards de dollars; Créditeurs et charges à payer de 259,4 milliards de dollars et a droite il y a Passifs des comptes d’opérations de change et dérivés de 48,8 milliards de dollars. Les boîtes relationnelles de mesure restantes sont alignées verticalement en dessous comme suit : Total des passifs de 1 925,0 milliards de dollars; Moins actifs financiers de 642,3 milliards de dollars; Dette nette de 1 282,8 milliards de dollars; Moins actifs non financiers de 109,7 milliards de dollars; Déficit accumulé de 1 173,0 milliards de dollars.

Les sections suivantes renferment des détails supplémentaires sur chacune de ces composantes.

| 2023 | 2022 Redressées Lien vers la note du tableau 1 | Différence | |

|---|---|---|---|

| Passifs | |||

| Créditeurs et charges à payer | 259 440 | 262 529 | (négatif 3 089) |

| Dette portant intérêt | |||

| Dette non échue | 1 265 040 | 1 249 957 | 15 083 |

| Régimes de retraite et autres avantages futurs | 344 374 | 327 371 | 17 003 |

| Autres passifs | 7 339 | 7 707 | (négatif 368) |

| Total | 1 616 753 | 1 585 035 | 31 718 |

| Comptes d'opérations de change passif | 44 151 | 42 252 | 1 899 |

| Dérivés | 4 689 | 2 471 | 2 218 |

| Total des passifs | 1 925 033 | 1 892 287 | 32 746 |

| Actifs financiers | |||

| Trésorerie et créances | 243 520 | 280 052 | (négatif 36 532) |

| Comptes d'opérations de change actif | 169 390 | 146 283 | 23 107 |

| Dérivés | 3 260 | 4 974 | (négatif 1 714) |

| Prêts, placements et avances | 213 110 | 207 031 | 6 079 |

| Actifs découlant des régimes de retraite du secteur public | 12 996 | 9 203 | 3 793 |

| Total des actifs financiers | 642 276 | 647 543 | (négatif 5 267) |

| Dette nette | (négatif 1 282 757) | (négatif 1 244 744) | (négatif 38 013) |

| Actifs non financiers | 109 744 | 104 769 | 4 975 |

| Déficit accumulé | (négatif 1 173 013) | (négatif 1 139 975) | (négatif 33 038) |

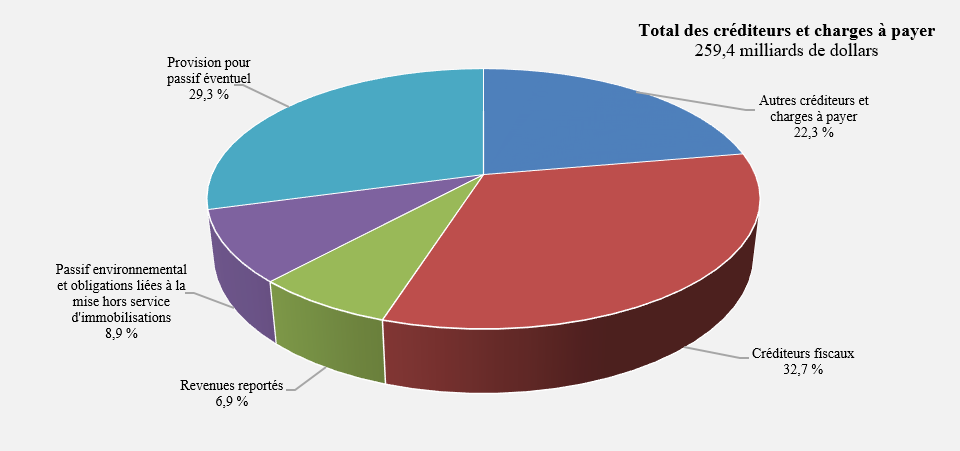

Créditeurs et charges à payer

Les créditeurs et charges à payer du gouvernement comprennent les éléments suivants : les montants à verser fondés sur les cotisations fiscales et les remboursements estimatifs à l'égard des cotisations qui ne sont pas achevées à la fin de l'exercice; les provisions pour passif éventuel, y compris les garanties fournies par le gouvernement et les réclamations et causes en instance et imminentes; le passif environnemental et les obligations liées à la mise hors service d'immobilisations, qui comprennent les coûts estimatifs liés à l'assainissement des sites contaminés et la mise hors service future de certaines immobilisations corporelles; les revenus reportés; et les autres créditeurs et charges à payer. Les autres créditeurs et charges à payer comprennent notamment les éléments suivants : les salaires et avantages accumulés; les montants payables aux provinces, aux territoires et aux gouvernements autochtones au titre des sommes perçues et administrées pour leur compte aux termes d'accords de perception fiscale; ainsi que les créditeurs à la fin de l'exercice en vertu d'ententes contractuelles ou se rapportant à des travaux effectués ou des marchandises reçues.

Créditeurs et charges à payer par catégorie pour 2023

Note : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre à 100 %.

Description de l’image

| Créditeurs et charges à payer | Pourcentage |

|---|---|

| Autres créditeurs et charges à payer | 22,3% |

| Créditeurs fiscaux | 32,7% |

| Revenus reportés | 6,9% |

| Passif environnemental et obligations liées à la mise hors service d'immobilisations | 8,9% |

| Provision pour passif éventuel | 29,3% |

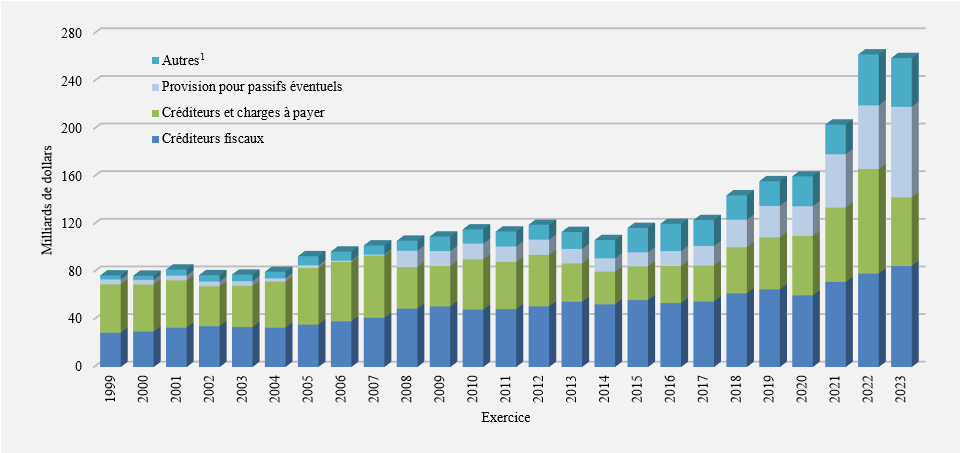

Au 31 mars 2023, les créditeurs et charges à payer totalisaient 259,4 milliards de dollars, en baisse de 3,1 milliards de dollars par rapport au 31 mars 2022. Cette diminution reflète une forte baisse des autres comptes créditeurs et des charges à payer, ainsi que des diminutions moins importantes des revenus reportés, du passif environnemental et des obligations liées à la mise hors service d'immobilisations, compensées en partie par la croissance des provisions pour passifs éventuels et des créditeurs fiscaux.

- Les créditeurs fiscaux ont augmenté de 6,3 milliards de dollars en 2023, passant de 78,5 milliards de dollars au 31 mars 2022 à 84,7 milliards de dollars au 31 mars 2023. Cette augmentation reflète en grande partie la hausse des déclarations de crédit pour la TPS/TVH remboursable et la comptabilisation du remboursement pour l'épicerie annoncé dans le budget de 2023, ainsi que l'augmentation des charges à payer au titre de l'impôt sur le revenu des particuliers, compensée en partie par la baisse des charges à payer au titre de l'impôt sur le revenu des sociétés.

- Les provisions pour passifs éventuels ont augmenté de 22,6 milliards de dollars, ce qui s'explique en grande partie par l'augmentation des provisions pour les réclamations et les litiges, dont le règlement final révisé pour l'indemnisation liée au Programme des services à l'enfance et à la famille des Premières Nations et du principe de Jordan, ainsi que par l'augmentation des provisions pour les revendications particulières et les revendications territoriales globales.

- Le passif environnemental et les obligations liées à la mise hors service d'immobilisations ont diminué de 0,8 milliard de dollars en 2023, ce qui témoigne en grande partie des révisions des provisions estimées pour les obligations liées à la mise hors service d'immobilisations, y compris l'incidence des variations d'un exercice à l'autre des taux d'actualisation utilisés pour estimer la valeur actualisée de ces obligations, ainsi que des activités d'assainissement entreprises en 2023.

- Les revenus reportés ont diminué de 1,1 milliard de dollars en 2023, ce qui reflète principalement l'amortissement des produits des mises aux enchères de licences de spectre des exercices précédents.

- Les autres créditeurs et charges à payer ont diminué de 30,1 milliards de dollars en 2023. Dans cette composante, les passifs en vertu des accords de perception fiscale provinciaux, territoriaux et autochtones ont diminué de 20,9 milliards de dollars, ce qui reflète en grande partie une sous-estimation des montants d'impôt sur le revenu des particuliers et des sociétés pour les exercices antérieurs qui seront versés aux provinces et aux territoires en 2023, ainsi que les différences dans le calendrier des paiements aux provinces et aux territoires. Les créditeurs ont diminué de 11,0 milliards de dollars en raison d'un certain nombre de facteurs, notamment une diminution du montant dû au Régime de pensions du Canada (RPC) à la fin de l'exercice pour les cotisations au RPC perçues par le gouvernement, une diminution des charges à payer pour l'aide aux sinistrés en raison des paiements effectués en 2023 et des changements dans les estimations, les paiements effectués au titre de diverses réclamations au cours de l'exercice, notamment dans le cadre du Règlement sur l'eau potable des Premières Nations et le paiement de divers transferts aux provinces et aux territoires accumulés à la fin de 2022. Ces diminutions ont été compensées en partie par une augmentation de 1,8 milliard de dollars des salaires et des avantages à payer.

Le graphique - Créditeurs et charges à payer

Note 1 : « Autre » comprend les provisions pour les passifs environnementaux et les obligations liées à la mise hors service d'immobilisations, et les revenus reportés.

(en milliards de dollars)

Description de l’image

| Exercice | Créditeurs fiscaux | Créditeurs et charges à payer | Provision pour passifs éventuels | AutresLien vers la note du tableau 1 |

|---|---|---|---|---|

| 1999 | 29 | 41 | 4 | 3 |

| 2000 | 30 | 40 | 4 | 3 |

| 2001 | 33 | 40 | 4 | 5 |

| 2002 | 34 | 33 | 4 | 5 |

| 2003 | 34 | 35 | 4 | 6 |

| 2004 | 33 | 39 | 3 | 5 |

| 2005 | 36 | 48 | 2 | 8 |

| 2006 | 38 | 50 | 1 | 8 |

| 2007 | 41 | 52 | 1 | 8 |

| 2008 | 49 | 35 | 14 | 8 |

| 2009 | 51 | 34 | 13 | 12 |

| 2010 | 48 | 42 | 13 | 12 |

| 2011 | 49 | 40 | 13 | 13 |

| 2012 | 51 | 43 | 13 | 13 |

| 2013 | 55 | 32 | 12 | 14 |

| 2014 | 53 | 28 | 11 | 15 |

| 2015 | 56 | 28 | 12 | 20 |

| 2016 | 54 | 31 | 13 | 23 |

| 2017 | 55 | 30 | 17 | 22 |

| 2018 | 62 | 39 | 23 | 21 |

| 2019 | 65 | 44 | 26 | 21 |

| 2020 | 60 | 50 | 25 | 25 |

| 2021 | 72 | 62 | 45 | 25 |

| 2022 | 78 | 88 | 53 | 43 |

| 2023 | 85 | 58 | 76 | 41 |

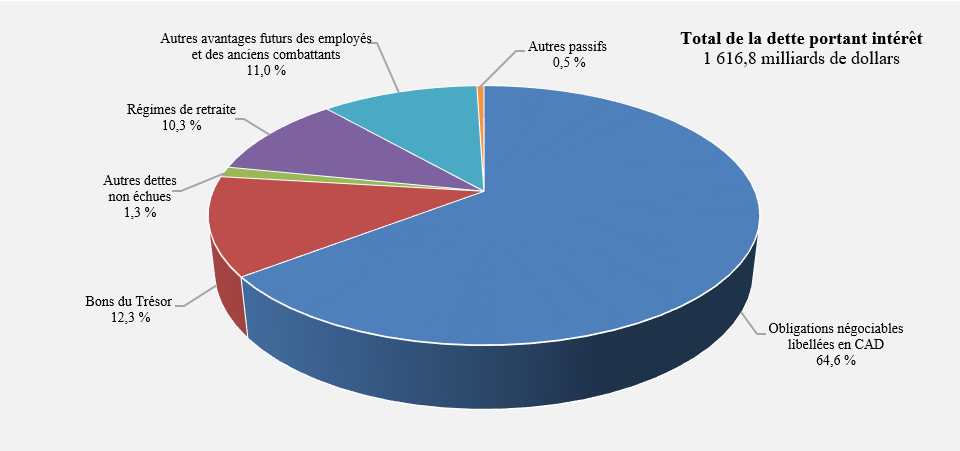

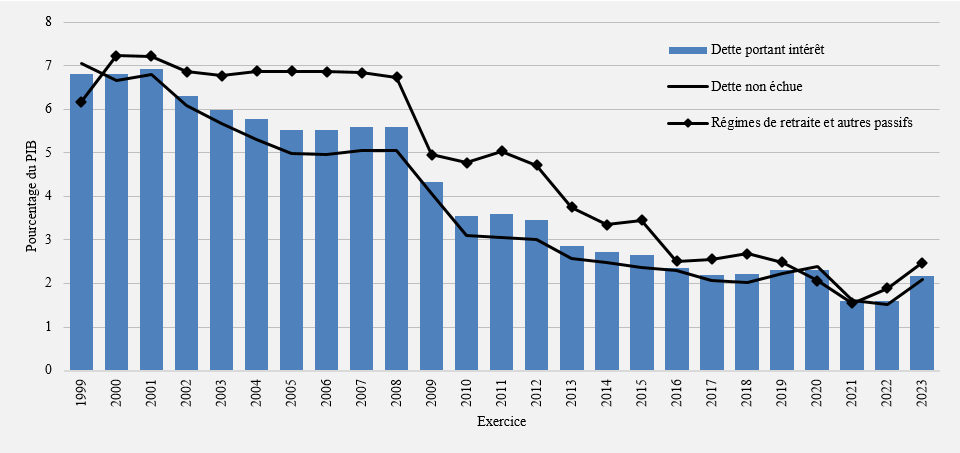

Dette portant intérêt

La dette portant intérêt comprend la dette non échue (les titres émis sur les marchés financiers), le passif au titre des régimes de retraite et autres avantages futurs, et les autres passifs.

- La dette non échue, qui inclut les obligations négociables à taux nominal fixe, les obligations à rendement réel, les bons du Trésor, les titres libellés en devises et les obligations découlant de contrats de location-acquisition et de partenariats public-privé, représentait 78,2 % de la dette portant intérêt au 31 mars 2023.

- Le passif au titre des régimes de retraite et autres avantages futurs comprend le passif découlant des éléments suivants: les régimes de retraite du secteur public fédéral dont le gouvernement est le répondant; les prestations d'invalidité et autres prestations de soutien aux anciens combattants, aux membres actifs ou retraités des Forces canadiennes et de la Gendarmerie royale du Canada ainsi qu'à leurs survivants et à leurs personnes à charge; les prestations de soins de santé et de soins dentaires offertes aux employés à la retraite et à leurs personnes à charge; les congés de maladie accumulés; les indemnités de départ; les indemnités pour accidents du travail; et les autres avantages futurs parrainés par certaines sociétés d'État consolidées et autres entités. Le passif au titre des régimes de retraite du secteur public représentait 10,3 % de la dette portant intérêt, comparativement à 11,0 % pour les autres avantages futurs des employés et des anciens combattants.

- La dernière tranche de 0,5 % de la dette portant intérêt consiste en les autres passifs portant intérêt du gouvernement, ce qui englobe les comptes de dépôt, les comptes en fiducie et les autres comptes à fins déterminées.

La part de la dette non échue dans la dette portant intérêt était en baisse depuis le milieu des années 1990, le gouvernement étant parvenu à éliminer une partie de cette dette. Cette tendance s'est inversée en 2009 en raison de la hausse des besoins financiers découlant de la récession et des mesures de stimulation mises en œuvre pour atténuer les effets de celle-ci, et de l'augmentation des emprunts en vertu du cadre d'emprunt consolidé instauré en 2008. Aux termes du cadre d'emprunt consolidé, le gouvernement comble l'ensemble des besoins d'emprunt de la Société canadienne d'hypothèques et de logement (SCHL), de la Banque de développement du Canada (BDC) et de Financement agricole Canada (FAC) au moyen de prêts directs pour réduire les coûts d'emprunt globaux et rehausser la liquidité du marché des titres du gouvernement. Plus récemment, l'augmentation des besoins financiers découlant de la pandémie de la COVID-19 et du Plan d'intervention économique du Canada a également contribué à l'augmentation de la dette non échue au titre de la partie de la dette portant intérêt.

Dette portant intérêt par catégorie pour 2023

Note : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre à 100 %.

Description de l’image

| Dette portant intérêt | Pourcentage |

|---|---|

| Obligations négociables libellées en CAD | 64,6% |

| Bons du Trésor | 12,3% |

| Autres dettes non échues | 1,3% |

| Régimes de retraite | 10,3% |

| Autres avantages futurs des employés et des anciens combattants | 11% |

| Autres passifs | 0,5% |

Au 31 mars 2023, la dette portant intérêt se chiffrait à 1 616,8 milliards de dollars, en hausse de 31,7 milliards de dollars par rapport au 31 mars 2022. Dans la composante de la dette portant intérêt, la dette non échue a augmenté de 15,1 milliards de dollars et le passif au titre des autres avantages futurs des employés et des anciens combattants a augmenté de 18,2 milliards de dollars, tandis que le passif au titre des régimes de retraite du secteur public a diminué de 1,2 milliard de dollars et les autres passifs ont diminué de 0,4 milliard de dollars.

L'augmentation de 15,1 milliards de dollars de la dette non échue est en grande partie attribuable à l'augmentation de 15,3 milliards de dollars de la dette contractée sur les marchés et des escomptes et primes non amortis connexes, en raison de l'augmentation des emprunts pour répondre aux besoins financiers du gouvernement.

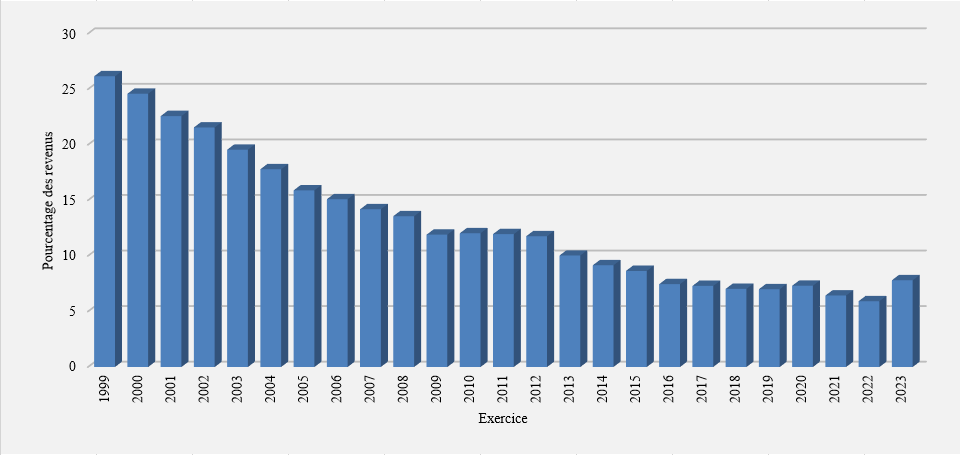

La Banque du Canada et le ministère des Finances Canada gèrent la dette non échue du gouvernement et les risques qui s'y rattachent. L'objectif fondamental de la stratégie de gestion de la dette consiste à offrir un financement stable et à faible coût afin de permettre au gouvernement de respecter ses obligations financières et de combler ses besoins de liquidités. La plus grande partie de la dette est libellée en dollars canadiens. Certains emprunts sont libellés en dollars américains, pour financer une partie des réserves de change. Les réserves de change sont gérées conformément à l'application du cadre d'appariement des actifs et des passifs, ainsi, les risques liés aux opérations de change et aux taux d'intérêt sont atténués. Des renseignements détaillés sur les objectifs, la stratégie et les plans d'emprunt et les activités de gestion de la dette du gouvernement sont déposés au Parlement une fois l'an dans la publication Stratégie de gestion de la dette et le Rapport sur la gestion de la dette du ministère des Finances.

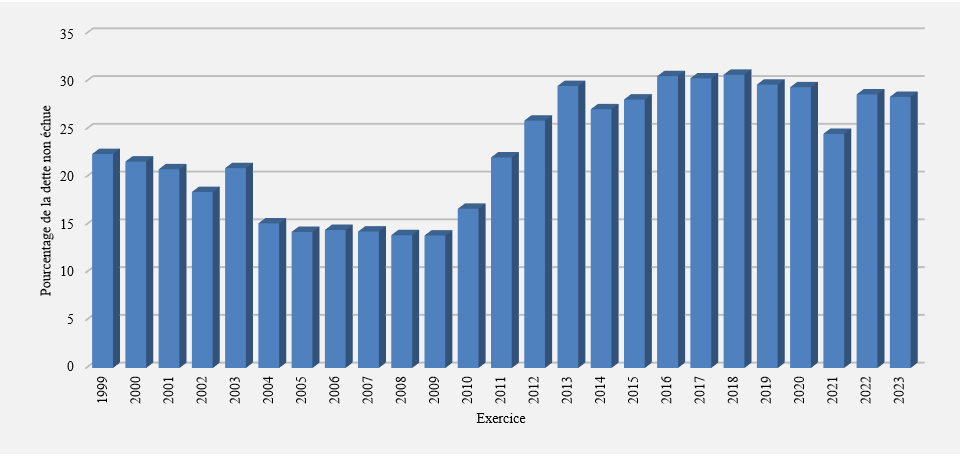

Au 31 mars 2023, la valeur des portefeuilles étrangers dans la dette non échue du gouvernement est estimée à 361,8 milliards de dollars, ce qui représente environ 28,6 % de la dette non échue totale du gouvernement, soit une proportion semblable à celle du 31 mars 2022.

Portefeuilles étrangers de la dette non échue du gouvernement du Canada

(en pourcentage de la dette non échue)

Source : Statistique Canada

Description de l’image

| Exercice | Pourcentage |

|---|---|

| 1999 | 22,4 |

| 2000 | 21,6 |

| 2001 | 20,8 |

| 2002 | 18,4 |

| 2003 | 20,9 |

| 2004 | 15,1 |

| 2005 | 14,2 |

| 2006 | 14,5 |

| 2007 | 14,3 |

| 2008 | 13,9 |

| 2009 | 13,9 |

| 2010 | 16,7 |

| 2011 | 22,0 |

| 2012 | 25,9 |

| 2013 | 29,5 |

| 2014 | 27,1 |

| 2015 | 28,1 |

| 2016 | 30,6 |

| 2017 | 30,3 |

| 2018 | 30,7 |

| 2019 | 29,7 |

| 2020 | 29,4 |

| 2021 | 24,5 |

| 2022 | 28,6 |

| 2023 | 28,4 |

Le passif du gouvernement au titre des régimes de retraite et autres avantages futurs s'élevait à 344,4 milliards de dollars au 31 mars 2023, en hausse de 17,0 milliards de dollars par rapport à l'exercice précédent. Ce passif représente la valeur actualisée estimative des régimes de retraite et autres avantages futurs accumulés au 31 mars 2023 par les employés et ex-employés, selon les calculs actuariels annuels, déduction faite de la valeur des actifs réservés pour financer ces obligations. Le passif au titre des régimes de retraite et autres avantages futurs ne comprend pas les prestations payables en vertu du Régime de pensions du Canada (RPC). Le RPC n'est pas consolidé dans les états financiers du gouvernement parce que les changements au RPC nécessitent l'accord des deux tiers des provinces participantes, et il n'est donc pas contrôlé par le gouvernement. La section 6 du présent volume renferme de plus amples renseignements sur le RPC.

Régimes de retraite du secteur public et autres avantages futurs des employés et des anciens combattants